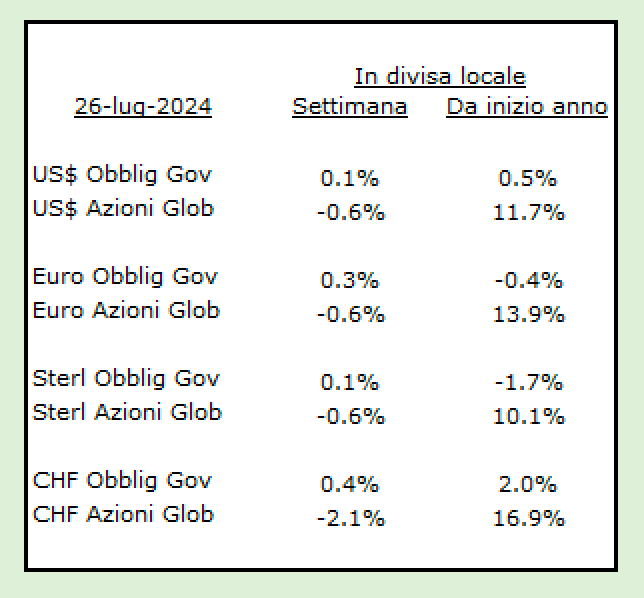

Puoi avere l'idea giusta, ma questo fatto non ti garantisce di far soldi.

Rimango sempre sorpreso per il modo in cui certe anomalie di mercato ben conosciute ed economicamente giustificabili si correggono in modi improvvisi e inspiegabili. È il genere di cose che affascina gli analisti e fa la fortuna di "investitori famosi" che si trovavano semplicemente nel posto giusto al momento giusto (in parole povere, sono fortunati).

Un caso classico è l'evoluzione della storia intorno alla crisi dei mutui subprime del 2007-2009. I segnali di sbilanciamento provenienti dai debitori classificati subprime erano evidenti da molto tempo. I prezzi delle case su scala nazionale avevano raggiunto il picco nel quarto trimestre del 2005. Dato che queste informazioni erano pubbliche e ampiamente note, gli investitori che potevano trarre vantaggio da un calo dei prezzi di tutte le variabili correlate, compresi i veicoli di investimento basati sul credito subprime, hanno costruito posizioni sul mercato a tal fine. Ma hanno finito per perdere un sacco di soldi solo perché le loro opinioni hanno impiegato troppo tempo per concretizzarsi. Solo a metà del 2007, un anno e mezzo dopo l'inizio del calo dei prezzi delle case, emersero segnali di grave difficoltà che portarono al fallimento di Bear Stearns e, infine, alla catastrofica bancarotta di Lehman Brothers nel settembre del 2008. John Paulson si fece un nome e una fama nel settore degli hege funds (vendendo allo scoperto prestiti e veicoli subprime), sugli scheletri di molti dei suoi colleghi e concorrenti. Ma Paulson era davvero tanto più intelligente o semplicemente super fortunato (penso la seconda, ma forse sono di parte)? Come e perché il pasticcio arrivò al culmine proprio in quel momento? Per certe notizie specifiche? Per la politica? Per il cambio di stagione?

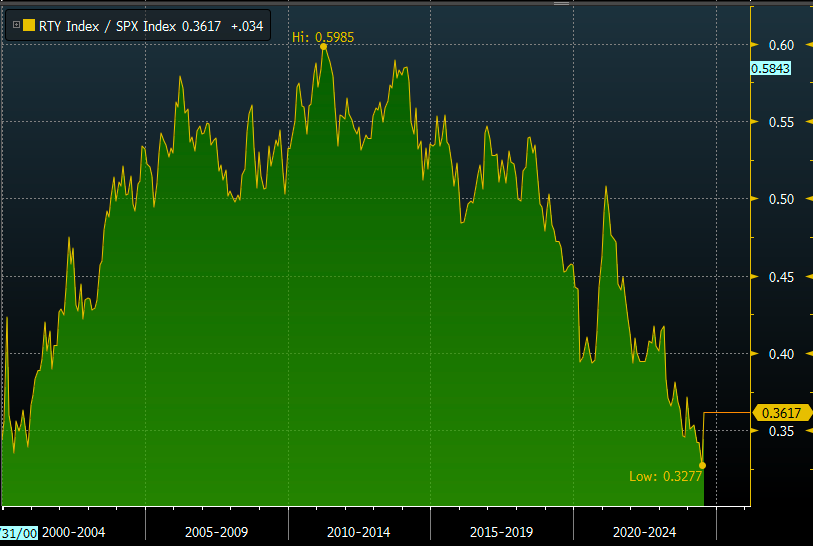

Più recentemente, lo stesso fenomeno si è materializzato nel rinnovato interesse e la relativa sovraperformance delle società a piccola capitalizzazione di mercato (small cap) statunitensi. Il recente rally è stato a dir poco fenomenale, specialmente nel contesto delle bastonate prese dai settori delle grosse capitalizzazioni (large cap) e dei titoli tecnologici. Stanno saltando fuori tutti i tipi di teorie per spiegare questa evoluzione dei prezzi, nessuna delle quali è realmente valida da sola (esempi: possibile seconda amministrazione Trump, il dollaro, tassi di interesse in calo, ecc.). Guardando il grafico sopra (quando la linea sale, le small cap stanno battendo le large cap in termini di rendimento totale, e viceversa), si può vedere che siamo già passati attraverso molti di questi fattori negli ultimi 25 anni e tuttavia la relazione small cap/large cap è praticamente indipendente da tutti loro. Riuscite ad individuare l'"effetto Trump", una delle ragioni più citate per la sovraperformance delle small cap oggi? Scommetto che riuscite a vedere molto più chiaramente l'"effetto Biden", tra la fine del 2020 e il primo trimestre del 2021. Un argomento che ritengo più valido è quello della disparità di valutazioni che si è materializzata negli ultimi 15+ anni, ma sappiamo tutti che la valutazione potrebbe contare nel lungo termine ma non nell'immediato futuro. Come nel caso del denouement dei subprime, suppongo che non lo sapremo mai veramente. Ma state certi che di fortune se ne faranno, spunteranno nuovi “investitori famosi” e alla fine non saremo più saggi di prima.

[Fonti: Bloomberg; calcoli dell'autore]

Rimango sempre sorpreso per il modo in cui certe anomalie di mercato ben conosciute ed economicamente giustificabili si correggono in modi improvvisi e inspiegabili. È il genere di cose che affascina gli analisti e fa la fortuna di "investitori famosi" che si trovavano semplicemente nel posto giusto al momento giusto (in parole povere, sono fortunati).

Un caso classico è l'evoluzione della storia intorno alla crisi dei mutui subprime del 2007-2009. I segnali di sbilanciamento provenienti dai debitori classificati subprime erano evidenti da molto tempo. I prezzi delle case su scala nazionale avevano raggiunto il picco nel quarto trimestre del 2005. Dato che queste informazioni erano pubbliche e ampiamente note, gli investitori che potevano trarre vantaggio da un calo dei prezzi di tutte le variabili correlate, compresi i veicoli di investimento basati sul credito subprime, hanno costruito posizioni sul mercato a tal fine. Ma hanno finito per perdere un sacco di soldi solo perché le loro opinioni hanno impiegato troppo tempo per concretizzarsi. Solo a metà del 2007, un anno e mezzo dopo l'inizio del calo dei prezzi delle case, emersero segnali di grave difficoltà che portarono al fallimento di Bear Stearns e, infine, alla catastrofica bancarotta di Lehman Brothers nel settembre del 2008. John Paulson si fece un nome e una fama nel settore degli hege funds (vendendo allo scoperto prestiti e veicoli subprime), sugli scheletri di molti dei suoi colleghi e concorrenti. Ma Paulson era davvero tanto più intelligente o semplicemente super fortunato (penso la seconda, ma forse sono di parte)? Come e perché il pasticcio arrivò al culmine proprio in quel momento? Per certe notizie specifiche? Per la politica? Per il cambio di stagione?

Più recentemente, lo stesso fenomeno si è materializzato nel rinnovato interesse e la relativa sovraperformance delle società a piccola capitalizzazione di mercato (small cap) statunitensi. Il recente rally è stato a dir poco fenomenale, specialmente nel contesto delle bastonate prese dai settori delle grosse capitalizzazioni (large cap) e dei titoli tecnologici. Stanno saltando fuori tutti i tipi di teorie per spiegare questa evoluzione dei prezzi, nessuna delle quali è realmente valida da sola (esempi: possibile seconda amministrazione Trump, il dollaro, tassi di interesse in calo, ecc.). Guardando il grafico sopra (quando la linea sale, le small cap stanno battendo le large cap in termini di rendimento totale, e viceversa), si può vedere che siamo già passati attraverso molti di questi fattori negli ultimi 25 anni e tuttavia la relazione small cap/large cap è praticamente indipendente da tutti loro. Riuscite ad individuare l'"effetto Trump", una delle ragioni più citate per la sovraperformance delle small cap oggi? Scommetto che riuscite a vedere molto più chiaramente l'"effetto Biden", tra la fine del 2020 e il primo trimestre del 2021. Un argomento che ritengo più valido è quello della disparità di valutazioni che si è materializzata negli ultimi 15+ anni, ma sappiamo tutti che la valutazione potrebbe contare nel lungo termine ma non nell'immediato futuro. Come nel caso del denouement dei subprime, suppongo che non lo sapremo mai veramente. Ma state certi che di fortune se ne faranno, spunteranno nuovi “investitori famosi” e alla fine non saremo più saggi di prima.

[Fonti: Bloomberg; calcoli dell'autore]